爱又米再触校园贷红线,因为它只能这么做,因为还有个拖油瓶米庄金融

大学生群体虽然已经成年,但始终都是政府和媒体眼中的弱势群体。因此伴随着校园贷在大学生群体中掀起的「血雨腥风」,监管层也就对校园贷下了死手。

(裸条事件让校园贷成为众矢之的)

今年6月,中国银监会联合教育部、人力资源社会保障部发布《关于进一步加强校园贷规范管理工作的通知》。9月,教育部举行新闻发布会,更是明确表示,「取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款」。

在现在的监管环境下,校园贷已然是禁区和红线,除了大型持牌金融机构以外,互金公司切莫伸手,伸手必被捉。

目前已有建设银行、中国银行、招商银行、工商银行、青岛银行等国资银行进入校园贷市场。但国有机构什么的作风,相信大家都有体会,要靠它们来满足现在这些年轻人旺盛的消费需求,难,难,难。

校园贷由于其高利率、容易催收等特色,是许许多多互金公司难以舍弃的「肥肉」。于是乎,即使在高压之下,互金公司还是悄悄地向校园贷伸手,这个世界上,从来不缺乏被金钱诱惑的「勇士」。

上周,杭州的互金平台爱又米又被媒体爆出违规向大学生发放贷款,逾期费高达1%/天。

独角金融发现,用户如果以未毕业的身份进行注册和登录,竟然依旧可以通过审核拿到贷款。

(来自爱又米APP,以学生身份依然可以注册登录)

在某法律咨询网站,依然有用户在9月的时候发帖咨询爱又米涉嫌高利贷的问题。

深扒P2P也做了一些功课,赫然发现,在微博上还存在着一些中介机构,能够帮助大学生获得爱又米的贷款。

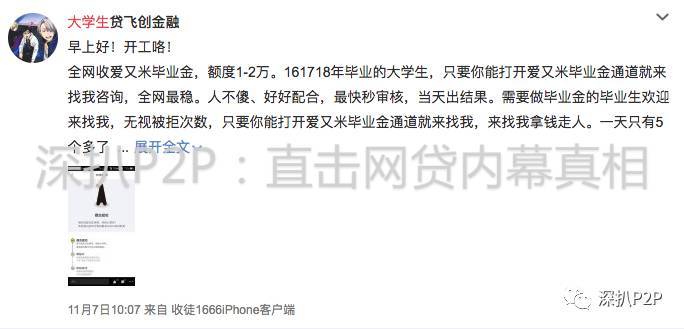

其中有一家大学生贷款工作室更是在10月直接发帖炫耀:「没毕业没借过爱又米的大专本科生都来——芝麻分500出头的都过了」。

(来自微博)

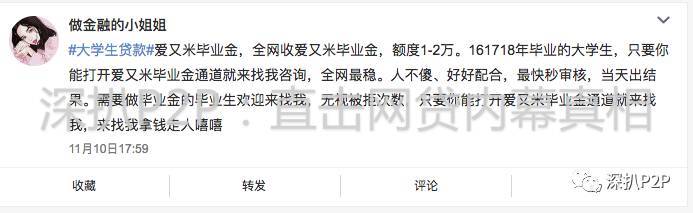

其余几家做的都是爱又米「毕业金」的生意,只要是16、17、18年毕业的,而且能打开爱又米app「毕业金」页面的,都有望快速审批,获得资金。注意,这两位发帖事件均为11月。

(来自微博)

公开资料显示,「毕业金」是爱又米专为年轻人设计的提供取现服务的一个贷款服务,用户只要毕业时间小于一年,或者即将毕业的时间小于一年就可以申请。

而这也就意味着,那些大四的学生恰好就是爱又米的目标群体,这不是校园贷,那什么才是校园贷。大家千万不要以为即将毕业的大四学生与其他学生有所区别,当然如果他们毕业有了工作一切都好说,但是校园贷可等不了他们毕业,现金贷都是以月、甚至是礼拜作为计时单位的。

写到现在,相信大家已经爱又米触碰校园贷红线的事实有所了解了。我对于爱又米运营者的勇气颇为佩服,在这样的监管环境中还敢往枪口上撞,这是多么大的勇气啊!

现在问题就来了:这是为什么啊?为何爱又米明知校园贷是高压线,却要一再触碰?

利润的吸引是一方面,趣店的上市已经彻底证明现金贷的魔力。爱又米和趣店一样,针对的也都是年轻人,利润率不会差很多。为了大学生口袋里的钱,爱又米也只能硬着头皮上。

与此同时,我们还发现,爱又米还有另外很重要的原因促使它不得不去吃校园贷这颗毒苹果。

爱又米的运营主体是爱财科技有限公司(以下简称爱财科技),其法人代表名叫钱志龙。钱志龙毕业于浙江大学,是阿里巴巴第75号员工,曾担任支付宝消费者事业部总经理,之后辞职创业,创办了爱财科技,开发了针对学生群体的小额贷款品牌爱学贷(现在更名为爱又米),并进一步和陈成庄一起创办了米庄理财(杭州信釜资产管理有限公司)。目前,钱志龙是爱财科技和米庄理财的法人代表,而且陈成庄今年早些时候离开了米庄理财,所以钱志龙也就是爱财科技和米庄理财的唯一实际控制人。钱志龙控制下的几家公司合在一起就是爱财集团。

(钱志龙)

米庄理财目前的累积投资已经超过220亿,累积注册用户数也超过了80万。目前尚不清楚米庄理财的待收金额有多少,但结合其投资总额,待收应该不低。

米庄金融与爱又米之间的关系很明确,那就是一个资金端,一个资产端,这个角色是陈成庄曾经公开宣称的。

(来自公开报道)

具体来说,爱财集团一边通过米庄理财归集用户的资金,另一边再通过爱又米向学生放贷,爱财集团就能空手套白狼一样的赚取其中的高额利差。

这个状况从米庄理财的诞生之初便是如此,直到现在依然如此。我从米庄理财APP截取的借款项目详情如下图所示:「资金需求方为因消费等需求向米庄理财平台或其合作平台发起借款的年轻白领」。

(来自米庄理财APP)

不用说,米庄理财的资产端依然是来自爱又米,而所谓的年轻白领也是成色不足,其中势必夹杂着部分的大学生。

而这也就意味着,米庄理财需要爱又米持续不断地提供优质的资产才能持续性地吸引和消化投资者的资金。目前的情况来看,为了支付投资者的收益,米庄理财就只能依赖爱又米所提供的包含校园贷在内的优质资产。

一旦爱又米完全放弃了校园贷这块业务,那么米庄理财将会陷入行业中普遍性的资产荒这种,就像那无源之水,无本之木,即使有投资者的资金进来也无法承接。

行业里的其他几块资产,包括车贷、房贷、企业贷在内,目前来说都不如现金贷,尤其是针对年轻人的消费分期来得优质。所以即使是为了支撑米庄金融的运行,爱又米也无法舍弃校园贷业务。

大家都知道,在中国,政策红线是坚决不能碰的。正所谓枪打出头鸟,爱又米一而再,再而三地触碰校园贷的红线,其结果是显而易见的。